铜市场一周评述(11.23-11.27)

众钢网 2020-11-27 17:49:46

核心提示:本周沪铜涨2600元左右,突破前期震荡区间后进一步走强,创近年价格高点,保有偏强态势。国内沪铜显性库存降至近年低位,进口扩张下铜需求仍有较好表现,而另一方面国外新冠疫苗研发提速,全球各经济组织对明年经济复苏皆抱有信心,铜市场信心提振价格进一步兑现中长期偏涨预期。短期来看在国内沪铜库存延续下降情况下,消费端或有延期实现预期,料下周沪铜仍有偏强可能,建议关注5.6万附近突破支撑转化情况,进一步向上试探。参考区间:沪铜5.5-5.8万,伦铜7400-7700美元,废铜5.05-5.25万。

一、期现市场回顾

1.风险偏好改善 铜价呈上涨趋势

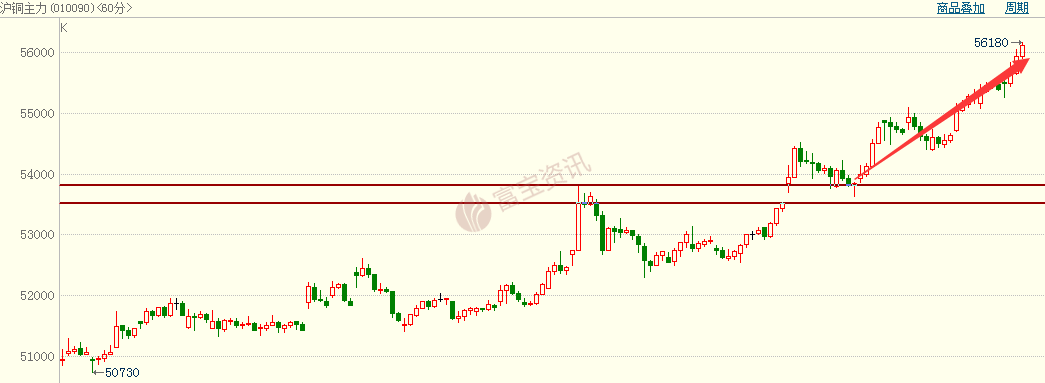

图1:沪铜主力走势图

本周铜价强势上扬,不断刷新近7年来新高,截止周五下午三点,沪铜主力2101合约收报56120点,周涨幅4.86%或2300点。从时间点来说,铜价自月初开始反弹走势,并且仍有望继续上行。

技术面看,上周开始沪铜主力周线形态转换,金叉出现;日K线并未形成由于消息面短暂利好带来的暴涨,整体持相对温和反弹走势,站稳5.5万位置后,上方空间进一步打开,中期强压力位上移至6万整数关口。

宏观方面,月初之后美国大选逐渐落幕,虽然新的刺激法案继续推迟且规模预计缩小,但是不确定性风险明显降低;同时疫苗进展频传利好,欧洲封闭有放宽迹象,叠加上欧美制造业PMI数据表现亮眼,市场风险偏好情绪持续改善,股市、油价回暖,经济复苏预期增强下,对于作为经济晴雨表的铜来说利多。

基本面,11月进入铜精矿加工费谈判阶段,从当前价格来看仍处于相对低位,明年矿端维持偏紧预期;消费端汽车产销数据表现亮眼,现货市场升水高企,上期所库存下降至10万吨以下;并且四季度电网存在赶工期的预期,以当前铜杆市场情况来看,11月份精铜对废铜替代效应增加;同样支撑铜价上涨。

2.铜价接连大涨 升水高位持稳

本周现货铜大涨2440元,好铜升水小幅下调后持稳在170元附近。持货商挺价意愿强,下游按需补货,随着行情持续上涨,畏高情绪无奈出现松动,升贴水难有压价空间,进入月底,市场逐渐转下月票报价,近期来看将升水维持高位。

进口盈亏方面,人民币本周基本持稳,进口盈利窗口继续打开,窗口在50元/吨以内。

二、废旧市场动态

铜市宏观面偏正面,供需阶段性走强,本周铜价一路攀升,创下2013年以来的最高水平。现货铜价相比上周末涨2500元/吨左右,废铜大涨2000元/吨。佛山地区亮铜报50400-50600元/吨。精废差价扩大到2100左右。

本周铜价暴涨,高位强势,前几天废铜货商出货积极,随着价格逐步上升,且国内市场货源严重紧缺,货商捂货惜售,抬高拿货价,挺价现象严重。昨日午后有部分少量抛货。废铜进口方面近月少量入关,国内废铜整体供给维持紧张状态。而下游厂家新开工情况增加,带动入市采购热情提振,短期废铜维持偏强价格,市场废铜货源紧缺目前下游厂家拿货抬价为主,整体成交价超过报价,南北厂家采购价进一步分化,有较大厂家采购价差,市场整体成交寥寥。

三、行情走势预测

本周沪铜破位走强,进一步上破半年以来震荡空间,以下为伦铜、沪铜周K线走势图。

国际方面,瑞银全球研究部中国策略主管刘鸣镝近日发表中国股票策略报告《2021年展望:春天将至》。报告预计2021年中国实际GDP同比增长率在8.2%,高于2020年预期的2.1%,社会融资总量料将同比增长10.8%,2020年预期增速为13.8%。预计消费同比增长10%,出口同比增长11.5%。

美联储周三公布了其11月4日-5日FOMC货币政策会议的纪要文件。美联储会议纪要显示,美联储官员们参加了有关其资产购买计划的详细讨论,及其在支撑美联储就业最大化和通胀双重目标中的作用。官员们认为,在购债方面的谨慎考量是合适的。纪要显示,美联储官员们认为,当前的购买速度有助于保持财务状况的宽松,但他们指出,若情况发生变化,将允许调整购债计划。如有必要,可能提高购买速度或延长所购买的债券的到期时间。、

美国上周首次申请州失业救济的人数意外跃升至一个月来最高水平,凸显出随着冠状病毒病例激增,脆弱的劳动力市场仍面临风险。美国劳工部周三报告称,截至11月21日当周,美国首次申请失业救济金人数增加3万,总数升至77.8万。如果不对季节性波动进行调整,该人数当周增加约7.8万。

国内方面,据中国汽车工业协会整理的国家统计局公布的最新数据显示,2020年1—10月,汽车制造业完成营业收入63949亿元,同比增长2.1%,增速比1—9月提升1.6个百分点,占规模以上工业企业营业收入总额的7.6%。

国家统计局消息,1-10月份,装备制造业利润同比增长9.6%,增速比1-9月份加快0.8个百分点,拉动规模以上工业利润同比增长3.2个百分点,是对工业利润增长贡献最大的板块。其中,电子行业自4月份累计利润增速转正以来,一直保持两位数增长,1-10月份增长12.6%,对工业利润增长的贡献尤为突出。汽车制造业利润稳定恢复,1-10月份利润增长6.6%,增速比1-9月份加快3.6个百分点。

近日,多地晒出前10月的投资成绩单,不少省市重点项目投资进度已经完成超九成。而全国公路水路投资早在三季度末就完成了全年的目标。截至10月底,宁夏回族自治区80个重点建设项目中有77个开工建设,开工率为96%;累计完成投资467.4亿元,完成年度投资计划的90.91%;西安市328个市级重点在建项目完成投资3103.2亿元,达到年计划110.34%,高于10月目标任务20个百分点;开封市省重点项目完成投资379.76亿元,占全年计划投资目标任务的110.27%。

周度综述:本周沪铜涨2600元左右,突破前期震荡区间后进一步走强,创近年价格高点,保有偏强态势。国内沪铜显性库存降至近年低位,进口扩张下铜需求仍有较好表现,而另一方面国外新冠疫苗研发提速,全球各经济组织对明年经济复苏皆抱有信心,铜市场信心提振价格进一步兑现中长期偏涨预期。短期来看在国内沪铜库存延续下降情况下,消费端或有延期实现预期,料下周沪铜仍有偏强可能,建议关注5.6万附近突破支撑转化情况,进一步向上试探。参考区间:沪铜5.5-5.8万,伦铜7400-7700美元,废铜5.05-5.25万。

温馨提示:众钢网发布的钢材价格均来源于国内各大钢厂调价信息以及钢材经销商在网上挂牌价的综合数据,当地无经销商报价的城市,发布的钢材价格参考周边城市价格加上运费因素。公布的所有资讯仅供用户参考,不作为交易依据,投资者据此操作,风险自担。

关闭窗口

关闭窗口

打印本页

打印本页