锌市场一周评述(2021.12.13—2021.12.17)

众钢网 2021-12-17 14:47:40

核心观点:本周沪锌整体呈震荡下行后反弹回升的行情。基本面上,海外能源危机仍存,电价居高不下,冶炼端供应偏紧,进口矿或有限。国内矿端趋紧,冶炼端受环保政策及年底炼厂检修的影响,预计12月产量少于预期。下游需求端仍偏弱,镀锌开工率持续下滑,氧化锌和锌合金以刚需采购为主,未有明显好转。国内库存端逐渐累库,供需双弱下,预计沪锌上方空间有限,仍有高位回落的风险,建议逢低补库。

一、本周相关宏观新闻

1.1 前11月全国全社会累计用电量同比增长

11月份全社会用电量等数据出炉,11月份,我国经济持续稳定恢复,全社会用电量持续增长,达到6718亿千瓦时,同比增长3.1%。1-11月全社会用电量累计74972亿千瓦时,同比增长11.4%,其中一产、二产、三产和居民生活用电量同比分别增长18.1%、10.2%、19%和7.5%。

1.2 欧洲央行上调今明两年通胀预期,重申明年不太可能加息

欧洲央行在最新决议上维持维持三大关键利率不变,宣布下个季度放缓紧急抗疫购债计划(PEPP),并按原定时间在明年三月底结束该计划,均符合市场预期。另外从2022年4月起,增加常规资产购买计划(APP)到400亿欧元,目前每月的购买量为200亿欧元。欧洲央行预计,2022年和2021年通胀预期分别为3.2%和2.6%,均较此前预期明显提高。行长拉加德表示,通胀在2022年大部分时间将超2%,不过重申欧洲央行不太可能在2022年加息。

1.3 拜登签署提高债务上限法案

美国总统拜登于当地时间12月16日签署了将债务上限提高2.5万亿美元的法案,使美国财政部的借款授权延长至2023年,暂时避免政府债务违约。

1.4 拜登2万亿美元经济支出计划据悉因党内分歧推迟到2022年表决

据悉,美国参议院多数党领袖舒默已经决定将拜登的经济议程审议推迟到明年。如此一来,民主党内围绕支出法案的分歧可能会加剧,许多民主党人将该法案视为2022年中期选举的关键。知情人士透露,拜登本周与西弗吉尼亚州参议员Joe Manchin谈得并不顺利。Manchin是该法案的关键反对者。

1.5 2022年关税调整方案公布:954项商品实施进口暂定税率

国务院关税税则委员会发布关于2022年关税调整方案的通知,其中提出,对954项商品(不含关税配额商品)实施进口暂定税率;自2022年7月1日起,取消7项信息技术协定扩围产品进口暂定税率。出口方面,继续对铬铁等106项商品实施出口关税,提高黄磷以外的其他磷和粗铜等2项商品的出口关税。对原产于最不发达国家98%的税目产品,适用税率为零的特惠税率。

1.6 美联储决议:如预期翻倍缩债,预计明后年各加息3次

美联储公布12月利率决议,维持0%-0.25%政策利率不变。点阵图显示,所有委员均预计美联储将在明年开始加息,具体为2022和2023年分别加息三次。缩债方面,从明年1月起将缩减购债速度由150亿美元/月加快至300亿美元/月,与市场预期一致。经济预期方面,上调今明后三年PCE通胀及核心PCE通胀预期,下调今年和明年的失业率预期。另外,美联储在FOMC声明中删除了有关“主要由暂时性因素引发通胀提升”的表述。

鲍威尔在随后的新闻发布会上表示,更高的通胀和更快的就业进展是加快缩债的原因。有望在明年3月中旬完成缩债,缩债结束和开始加息之间不会间隔太长时间,可能在实现充分就业前加息。黄金在决议公布之初大幅下挫,随后在鲍威尔假话期间开始逆转,较低位反弹超20美元。

二、行情回顾

2.1伦锌走势

图1:伦锌主力走势图

本周伦锌整体呈“V”字型走势。周初,伦锌止跌反弹,收涨1.09%,随后LME锌库存连续三个交易日大幅增加,累计增加5.88万吨,增幅达39%,伦锌承压回落,叠加美联储议息会议偏鹰派,加息预期增强,市场情绪转为谨慎,全球第四大锌生产商Nexa公司对外宣布由于抗议者将矿山入口封锁,公司暂停秘鲁矿区的开采活动,该矿山年产量在10万吨左右,伦锌在此消息提振下,宏观情绪得到修复,反弹上扬,周四夜间,Nyrstar宣布由于电力成本原因,位于法国的Auby冶炼厂将减产应对,伦锌闻讯飙升,周四大涨5.3%,本周伦锌受宏观情绪及供应扰动影响较大,冬季欧洲正处于用电高峰时期,乌克兰问题升级使得北溪2号项目再度被政治化,欧洲能源危机一时难以缓解,近期锌价的重要交易锚点在于欧洲的电力价格,Nyrstar减产消息消化后,伦锌会有回落,但电力成本高居不下仍为伦锌提供较强支撑,下周伦锌运行区间参考3200-3400美元。

2.2沪锌走势

图2:沪锌主力走势图

本周沪锌整体呈震荡下行后反弹回升的行情。周初基本面上,国内库存累库,LME库存也开始累库,基本面压力减弱,但因国内环保督察以及年底炼厂检修,对锌价仍有支撑,沪锌窄幅震荡。接着随着美联储议息会议临近,加快收紧货币政策的预期升温,使得美元强势,内外两盘金属全线飘绿,周三沪锌震荡下行。周四美联储议息会议结果基本符合预期,美元冲高回落,对金属压制减弱,沪锌触底反弹回升。随后新星公司表示在法国的工厂预计从明年1月份开始检修维护,以应对居高不下的电力问题。受此消息提振,沪锌大幅上涨。但基本面供需双弱下,沪锌冲高动力不足,周五午后高位震荡,涨势趋于缓和。基本面上,海外能源危机仍存,电价居高不下,冶炼端供应偏紧,进口矿或有限。国内矿端趋紧,冶炼端受环保政策及年底炼厂检修的影响,预计12月产量少于预期。下游需求端仍偏弱,镀锌开工率持续下滑,氧化锌和锌合金以刚需采购为主,未有明显好转。国内库存端逐渐累库,供需双弱下,预计沪锌上方空间有限,仍有高位回落的风险,建议逢低补库。下周需关注国内外库存、宏观消息以及下游开工率。沪锌运行区间2.28万-2.42万。

三、现货市场

3.1现货锌库存

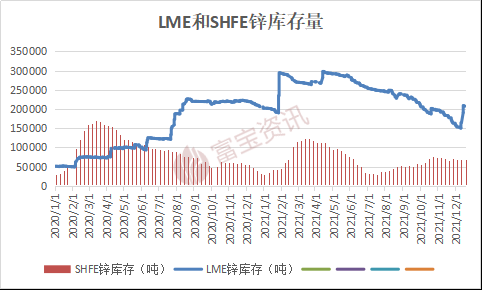

图1:LME和SHFE锌库存量

库存方面,本周伦敦锌库存增加,到周四库存为206825吨,较12月10日库存增加42400吨。国内方面,上期所锌库存增加,截至本周五为68152吨,较上周五减少438吨。

3.2现货市场价格

四、后市预测

基本面上,海外能源危机仍存,电价居高不下,冶炼端供应偏紧,进口矿或有限。国内矿端趋紧,冶炼端受环保政策及年底炼厂检修的影响,预计12月产量少于预期。下游需求端仍偏弱,镀锌开工率持续下滑,氧化锌和锌合金以刚需采购为主,未有明显好转。国内库存端逐渐累库,供需双弱下,预计沪锌上方空间有限,仍有高位回落的风险,建议逢低补库。

温馨提示:众钢网发布的钢材价格均来源于国内各大钢厂调价信息以及钢材经销商在网上挂牌价的综合数据,当地无经销商报价的城市,发布的钢材价格参考周边城市价格加上运费因素。公布的所有资讯仅供用户参考,不作为交易依据,投资者据此操作,风险自担。

关闭窗口

关闭窗口

打印本页

打印本页