2021年12月份铝价格涨跌预测报告

众钢网 2021-12-03 19:45:42

核心提示:本月铝价整体仍呈现回调之势,但相对上月而言,跌幅有所放缓,主力跌破万九关口后有触底反弹迹象,截止周五,累积跌幅达4.86%;短期新型新冠毒株以及加息等负面消息被消化,库存去化下铝价或迎适当反弹需求,关注震荡区间1.84-1.94万。

一、基本面分析

1.产量方面

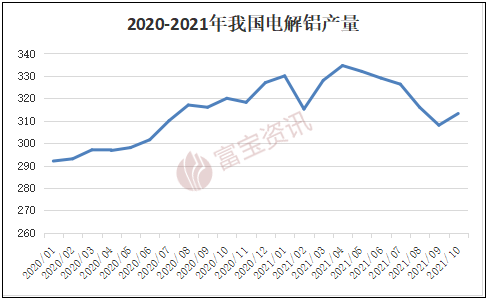

(1)10月原铝产量为313.2万吨

图1:2020-2021年我国电解铝产量(单位:万吨)

国家统计局最新数据显示,2021年10月我国原铝(电解铝)产量为313.2万吨,同比下降1.8%;2021年1-10月原铝(电解铝)累计产量为3236.8万吨,同比增长6.5%。

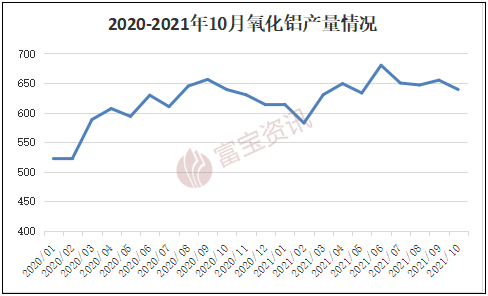

(2)10月氧化铝产量639万吨

图2:2020-2021年我国氧化铝产量(单位:万吨)

国家统计局数据显示:2020年10月中国氧化铝产量为639万吨,同比增长9%;2020年1-10月中国氧化铝累计产量为6063.5万吨,累计下降0.8%;2015-2019年中国氧化铝产量2018年达到最高,此后呈现下降趋势。

2.进出口方面

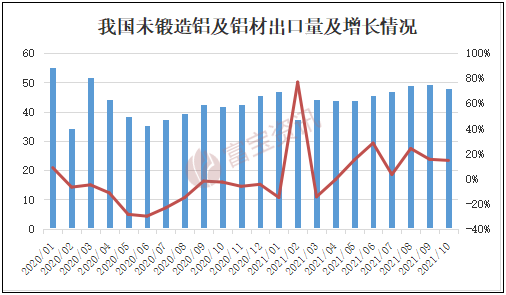

(1)2021年10月未锻轧铝及铝材出口约47.96万吨

图3:2020-2021年未锻轧铝及铝材出口情况(单位:万吨)

海关总署数据显示,2021年10月未锻轧铝及铝材出口量47.96万吨,环比下降2.52%,同比增长14.49%!2021年1-10月累计未锻轧铝及铝材出口量为454.7万吨,同比去年增长14.3%。

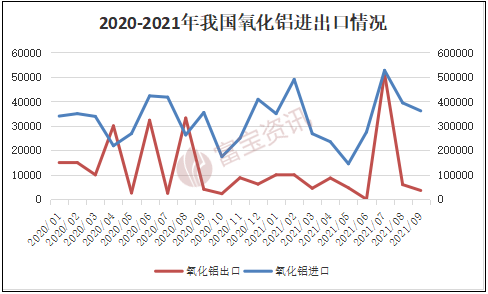

(2)2021年10月氧化铝进口21.94万吨

图4:2020-2021年我国氧化铝进出口数据(单位:吨)

海关总署数据显示,2021年10月中国氧化铝进口量为21.94万吨,环比下降39.28%,同比增长25.97%;氧化铝出口量为0.57万吨,环比增加60.08%,同比增加147.52%;2021年1-10月中国氧化铝进口量累计达到291.31万吨,同比下降2.04%;氧化铝出口量累计达到10.81万吨,同比下降24.80%;氧化铝净进口量累计达到277.41万吨,同比下降1.98%。

3.库存方面

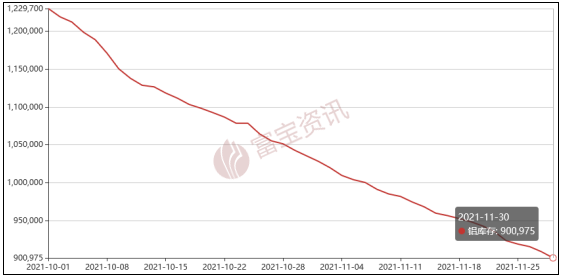

(1)伦铝库存

图5:LME铝库存

11月份LME铝库存延续10月份的下滑趋势,截止11月底,LME铝库存在900975吨,环比10月底下降141825吨,跌幅达到13.6%。库存下滑对伦铝价格支撑效果逐渐减退,11月伦铝整体处于震荡行情。

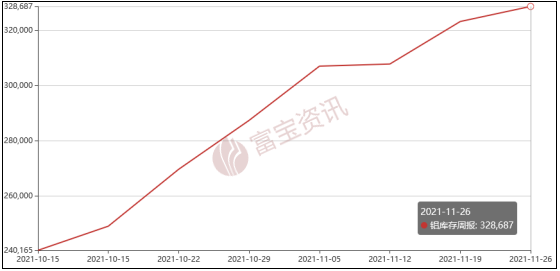

(2)沪铝库存

图6:上交易所铝库存

11月国内沪期铝库存继续增加,单日最高增长幅度逼近2万吨,截止11月26日沪期铝库存在328687吨,较10月底增加41362吨,增幅14.4%。现货库存方面,截止12月2日,全国8个主流的消费地区电解铝库存100.2万吨。

二、现货市场分析

1.现货市场

图7:华东现货铝11月价格走势图

华东地区:月初因俄罗斯将取消铝出口关税消息,铝价大跌,单日跌幅一度达到了1300元/吨;房地产数据较同期下降明显,引发市场对需求的担忧,印尼总统表示计划未来禁止金属原料出口,多空博弈下,铝价陷入宽幅震荡行情,11月运行区间在18320-20260元/吨之间,截止11月30日,华东现货铝价格在18840-18880元/吨,环比10月底下跌1340元/吨,跌幅6.63%。

现货市场,传统消费淡季,下游企业订单疲弱,加上行情不稳定,囤货情况不多,多保持逢低按需接货,且有企业表示,因春节仅剩两年月,逐级开始以回笼资金为主,新订单多不接受账期交易。整体市场成交一般。

图8:佛山现货铝11月价格走势图

华南地区:11月华南铝锭震荡走低,截止11月底,铝锭带票价格在19190-19290元/吨,环比11月底下跌1240元/吨,跌幅6.06%,铝锭自2万上方回落,市场对后市多不看好,悲观氛围较浓,贸易商观望较多,市场成交有限。

2.废旧市场

江苏企业A:11月份国内废铝采购量下滑明显,仅在8000吨左右,但国外废铝进口充足,补充了缺口,保持正常开工。

江苏企业B:10月份因限电,做五休二,影响产量;11月份正常开工,但因为行情问题,原材料补库困难。

山东企业A:因前期设备检修,11月才开工,只开了一个炉子,企业表示目前下游订单尚可,但原材料废铝货源偏紧。

安徽企业A:设计产能4000吨,目前厂里库存较多,有800吨废料,废铝补库有固定订单。

安徽企业B:11月份正常开工,原材料、产量保持稳定,但12月份开始停炉检修,复产时间待定。

浙江企业A:11月份停止收货,生产正常,主要是消耗原有库存,产量基本稳定在5000吨左右,12月份开始恢复正常采购。

浙江企业B:11月开工在70%左右,废料采购量7000-8000吨。

现货市场情况:

废铝原料方面,11月份废铝出现下跌,铝线、生铝跌幅较为明显,幅度在800-100元,但易拉罐、合金等多品种抗跌较为明显,尤其是易拉罐价格,仅仅下跌在300元左右,目前华东地区市场主流价格铝合金喷涂旧料14600附近,断桥料13500附近,铝线16800附近,易拉罐1.3万附近。11月废铝价格相对抗跌的主要因素还是受货源紧张所致,持货商挺价出货,市场实际成交价格多偏高200-300元。

再生铝合金方面,11月传统消费淡季,下游企业需求不足,订单减少,再生铝合金锭价格出现大跌,华东市场主流ADC12价格由月初的20900附近下跌至19500元/吨,月跌幅达到1400元;厂家普遍反馈目前供应充裕。

部分企业反馈:

重庆A:反映目前由于行情问题,订单实际量不足,废料量很足,目前场地上库存还有几千吨,相对10月来说产量有所下滑,废铝供应商过来送货意愿较强。

重庆C:目受季节性淡季影响,下游订单相对不多,多完成前期订单为主,整体采购量也不大,消化了适当库存,年前轻仓过年为主;开工率相对有所下降。

广西A:11月新上一批设备,目前生产还处于磨合阶段,而且现有场地也要有所更换,计划的话明年开始全力生产,月计划产能在2万吨左右,生产这块易拉罐破碎线已上线一套,计划年内再上一套。

广西B:4条生产线有2条设备在更新改造,基本上产量能达到一半,订单这块不缺,但库存也不多,年内还是以消耗库存为主,计划明年增加铝合金锭生产线,目前以铝杆为主,原料用纯铝废料加上铝锭。

佛山A:现在原料供应跟不上生产,加上行情问题,废料价格过高铝棒利润降低,实际产能远不足计划一半,下游订单尚可;计划明年新增铝灰生产线,处理地方铝灰渣。

佛山B:废料在大量收,生产线基本上都开了,实际产量还是跟不上,原料这块需要从外省买不少,合金锭生产差不多正常;废料库存还有一两千吨。

现货市场情况:

从废料价格上来看,11月内价格整体呈现下跌趋势,其中光亮线以及合金料跟跌较为明显幅度也较大;目前据富宝调研得知,西南地区纯光亮线精废价差大约在1800-1900之间;而华南地区,目前纯亮线精废价差2000左右;就两地区整体废料市场而言,目前货源依旧偏于紧俏,多数厂家均表示货难收,此外因价格以及政策优势,部分西南以及华南地区货源流入华中以及华南市场;不过就重庆市场而言,因地势以及运费问题,废料多本地大厂自我消化为主,难有货源流出。

从成本端看,11月价格整体波动幅度较小,对合金锭以及铝棒销售造成的影响有限,但由于行情较差,原料价格在市场哄抬下居高不下,多家棒厂反映生产利润减少,多以消耗库存为主,采购量有所下降

从需求端看,进入季节性淡季后,下游实际消费有所减弱,不过对各大厂家订单影响不大,多以完成前期订单为主,新增订单不多,但也多能保证企业生产指标。

从库存端看,合金锭厂家囤货明显,而相对而言,棒厂以及型材厂多实行边收边消化库存的模式。年前轻仓过年,降低库存量为主。

总结:11月废铝整体仍处于供不应求局面,持货商挺价意愿强烈,厂家维持正常补库,部分铝厂已经着手开始检修,下游订单呈现淡季表现。距离春节不到2个月时间,在行情以及疫情影响下,废铝货场多表示今年放假大概率会提前,预计近两个月废铝货源仍维持紧张局面。

三、技术分析

图9:伦铝行情走势图

本月伦铝相较上月波动区间有所收窄,整体仍表现震荡下跌趋势,盘中最低下探至2510,不过尾盘小幅回升,较上月而言累积下跌3.97%;月内因发现新型新冠毒株,市场一度迎来恐慌性下跌,不过短期实际影响较小,市场悲观情绪消化后铝价迎来小幅反弹。

总体来看,随着鲍威尔不断声称提前“减码”以及加息,宏观政策面多趋于利空,不过库存端而言,伦铝库存持续下降,海外消费强劲推动铝价反弹,短期伦铝或将再度向高位发起冲击,但料2700美元处压力较大,可参考2560-2680区间震荡。

图10:沪铝指数行情走势图

11月沪铝走势仍表现偏弱,不过主力仍站稳于1.8万上方,盘中铝价最高冲破2万,但站稳压力较大,尾盘收跌至1.9万附近,较上月而言,累积跌幅为4.86%;月内铝价主要围绕宏观情绪波动而上下调整,基本面处于缓幅修复中,对价格主要起到下方支撑作用;而供需方面,月内淡季下市场交投一般,供需双弱格局延续,对铝价推动效果有限。

短期看,因新型毒株对市场存有较大隐患,宏观不确定性因素增多,不过近日宏观情绪已有所修复,此外国内基本面持稳为主,加之库存小幅去化下,铝价或存有适当反弹需求,但料上方空间有限,后市整体或延续偏稳行情,可继续关注在1.84-1.94万内。

长期看,年前铝价或仍震荡于2万关口下方,难以有效突破。

四、行情展望及操作建议

11月伦铝相较上月波动区间有所收窄,整体仍表现震荡下跌趋势,累积下跌3.97%;短期伦铝或将向高位发起冲击,但料2700美元处压力较大,可参考2560-2680区间震荡。

11月沪铝走势仍表现偏弱,累积跌幅为4.86%;短期看铝价或存有适当反弹需求,但料上方空间有限,后市整体或延续偏稳行情,可继续关注在1.84-1.94万内。长期看,年前铝价或仍震荡于2万关口下方,难以有效突破。

因此我们认为,预计12月铝价仍将延续偏稳震荡,伦铝关注2560-2680,沪铝主力关注1.84-1.94万,华东现货铝1.82-1.92万,按需采购。

温馨提示:众钢网发布的钢材价格均来源于国内各大钢厂调价信息以及钢材经销商在网上挂牌价的综合数据,当地无经销商报价的城市,发布的钢材价格参考周边城市价格加上运费因素。公布的所有资讯仅供用户参考,不作为交易依据,投资者据此操作,风险自担。

关闭窗口

关闭窗口

打印本页

打印本页