2021年12月份铜价格涨跌预测报告

众钢网 2021-12-03 19:46:04

核心提示:本月沪铜呈区间震荡格局,铜市进入传统需求淡季,工业需求降低拖累价格走势。其中月内全球铜库存陷入低迷,海内外现货铜高升水格局在供给端形成紧张格局,推动沪铜一度上探7.2万大关,但随后新型变异新冠病毒出现,打击全球商品市场信心,沪铜受此影响一度下滑。目前铜市基本面格局上,供给暂缺但需求低迷,对价格或形成支撑有效,但大幅上扬动力不足,临近年末对次年经济复苏炒作增加或带来下轮上行格局。料下月沪铜维持高位震荡格局,或有先扬后抑可能。

参考区间:沪铜主力关注6.8-7.1万,伦铜9200-9700美元,废铜6.3-6.55万。

一、期现市场回顾

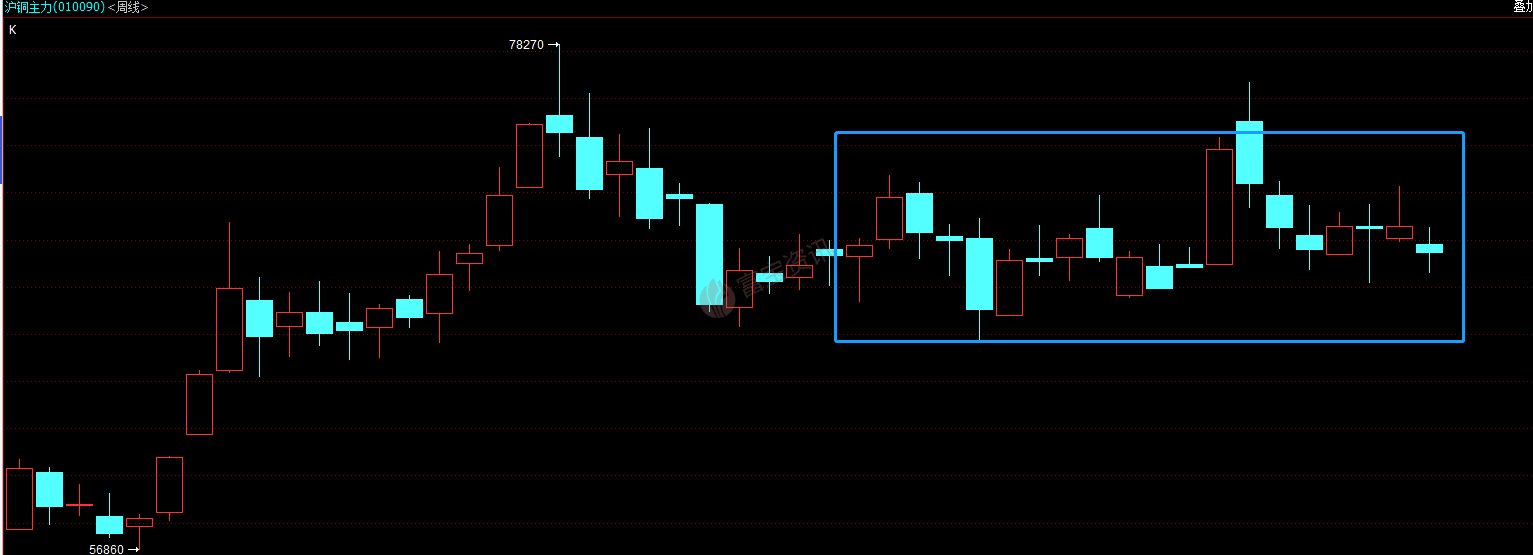

1. 加息预期VS库存历史低位 铜价“V”型反转

图1:沪铜主力走势图

十一月份铜价呈宽幅震荡走势,截止30日沪铜主力收报69450点,月跌1.55%或1090元。回顾来看,月初走势相对平稳;月中由于美国销售零售数据超预期,英国10月CPI录得4.2%,通胀数据飚至十年高位,加深了市场对于货币政策提前收紧的预期,美元指数持续创新高,施压外盘金属,铜价最低下探6.82万;随后受海内外低库存影响,现货升水溢价飙升,挤仓风险炒作下,铜价反转上探7.2万附近,月底多头获利了结,重归震荡区间运行。

2.海内外轮番上演高溢价 升水一度飙升至2500元

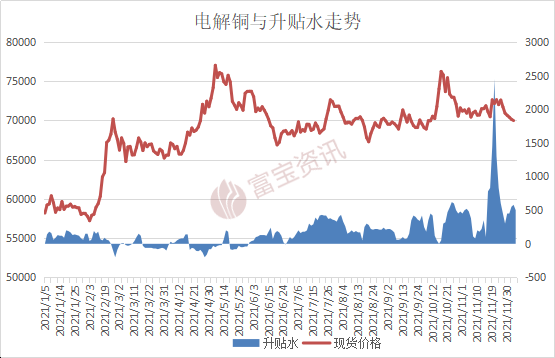

十一月华东现货铜跌940元,好铜升水在19日飙升至2500元附近,随后持续下调至正常水平,月底维持在500元附近。据富宝网跟踪了解,此次升水创历史高位原因有三。一是,隔月价差大,月中换月后升水基础高;二是19日当周,海关限开进口铜发票,导致相关货源流入暂缓;三是,国内库存低,供应紧缺,尤其是贵溪这类好铜资源。但是下游需求低迷,且畏高情绪重,虽然后续升水与期货铜价同步下跌,但市场成交整体恢复有限。

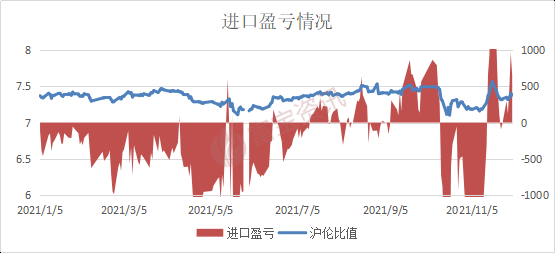

进口盈亏方面,由于海内外升水轮番飙升,本月进口差价波幅剧烈。从10月底的进口每吨亏损500元到10号的最高亏损1500元;而在19号进口盈利每吨达2200元,月底下调至100元附近。

图2:电解铜与升贴水走势

图3:进口盈亏和沪伦比值

二、废旧市场动态

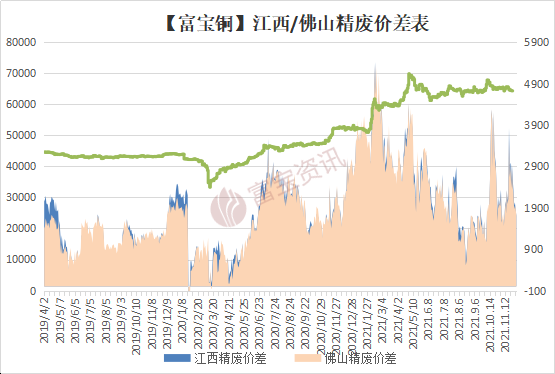

图4:电解铜与废铜价格差对比图

本月铜价呈宽幅区间震荡,现货铜与上月底相比跌900元/吨,废铜跌700元/吨左右,至月底精废差价在1600元附近。

在经过了上月底宏观调控价格带来的大幅走跌之后,本月沪铜陷入宽幅震荡整理。目前废铜市场处于淡季,本月行情变动频繁,致部分废铜贸易商行情拿捏不准,出现高价进货,低价出,甚至亏损情况,货商惜售心态浓重形成供应 <http://biz.f139.com/sell/list.do?vid=1>偏紧迹象。本月中旬因海内外严重的库存低位,现货铜升水大幅飙升,出现近十年内的一个新的历史。但高升水影响下游买货热情,电解铜消费不及预期,出现一波再生制杆替代精铜杆热潮。又由于房地产不景气等诸多因素,下游铜杆消费远不及预期,所以订单较为清淡。叠加废铜原料紧缺,货商挺价,下游铜企利润极度压缩,厂家收料挺价情况不再。本月下旬19日至25日出现的5连涨,铜价攀升至近1个月新高,持货商出货热情高涨,了解到,多地贸易商订了不少空单,至月底出现了,厂家报价不及市场价情况。据富宝跟踪了解,前期江西上饶某铜厂危机解除,近期回款正常,以现金为主。

三、行情走势预测

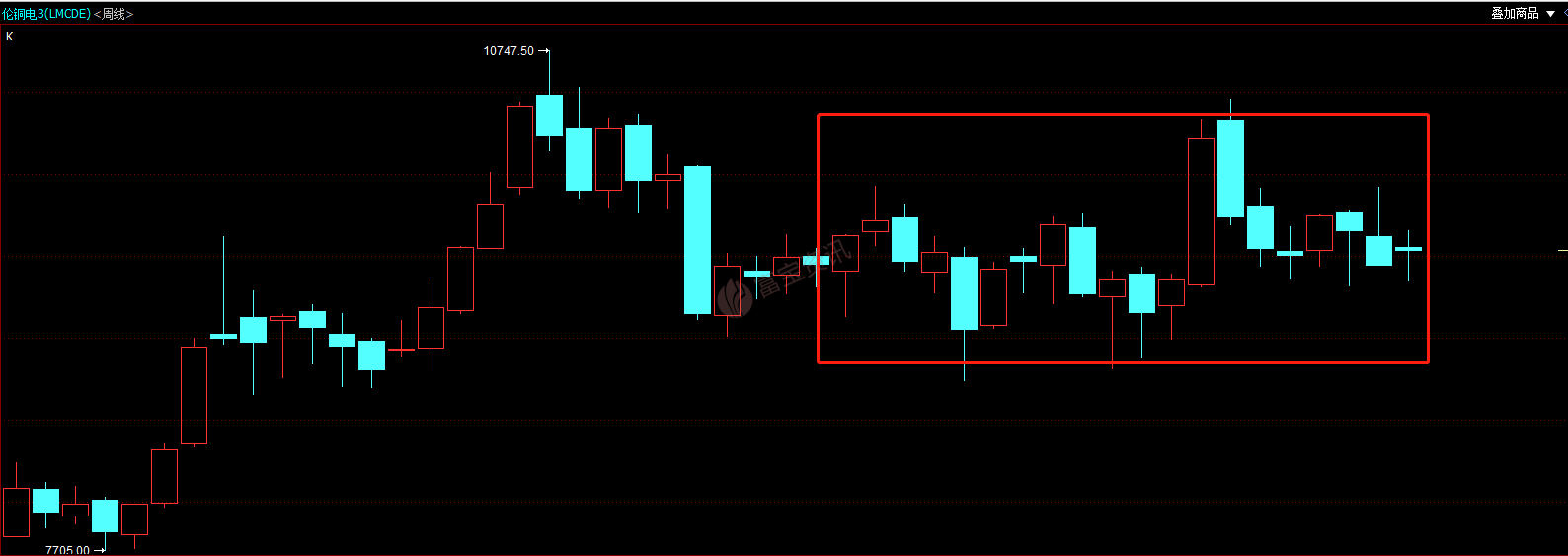

本月沪铜区间震荡为主,受供给及变异新冠病毒影响上下突破区间形成大幅波动,以下为伦铜、沪铜周K线走势图。

图5:伦铜K线走势图

图6:沪铜K线走势图

国际方面,经济合作与发展组织(OECD)表示,原本乐观的全球经济前景面临的主要风险是,目前的通胀急升比预期持续更久,并进一步上升。OECD最新预期今年全球经济增长5.6%,2022年放缓到4.5%,2023年放缓到3.2%。OECD预测美国今年将增长5.6%,明后两年分别增长3.7%和2.4%,低于之前预测的2021年增长6.0%和2022年增长3.9%。对中国的预测也下修,预计2021年的增长率为8.1%,2022年和2023年均为5.1%,而此前经合组织预计2021年为8.5%,2022年为5.8%。

美国至11月20日当周初请失业金人数录得19.9万人,为1969年来新低,预期为26万人。美国10月核心PCE物价指数年率录得4.1%,为1991年来新高。

根据美国疾病控制和预防中心当地时间11月15日公布的数据,自10月中旬以来,美国新冠肺炎确诊病例数持续上升。在过去的三周内,每日新增新冠病例数增加了26.6%。美国疾控中心数据显示,截至11月14日,美国过去7日内平均每日新增病例80823例。对此,美国国家过敏症和传染病研究所所长安东尼·福奇警告称,只要未接种疫苗的美国人达到一定数量,今年年末美国将暴发第五波新冠疫情。

2021年11月15日星期一,在华盛顿白宫南草坪举行的活动中,乔·拜登总统签署了《基础设施投资和就业法案》。华盛顿(美联社)-周一,美国总统乔·拜登在白宫草坪上的两党欢庆人群面前签署了他艰苦奋斗的1万亿美元基础设施协议,宣布为道路、桥梁、港口等项目注入的新资金将使美国人民的生活“变得更好”。

11月10日公布的美国10月未季调CPI年率录得6.2%,创逾30年以来新高;10月未季调核心CPI年率录得4.6%,创30年以来新高;至11月6日当周初请失业金人数录得26.7万人,创2020年3月7日当周以来新低。数据公布后,美国联邦隔夜指数掉期预计美联储将在明年7月前加息25个基点。

国内方面,中国宏观经济论坛(CMF)发布报告称,2021年中国宏观经济持续复苏,但受基数因素和下半年复苏势头放缓影响,前高后低态势明显,预计第四季度实际GDP增长3.9%,全年经济增长8.1%,实现全年6%以上增长目标。

国家统计局:10月份,规模以上工业增加值同比实际增长3.5%,比2019年同期增长10.6%,两年平均增长5.2%。从环比看,10月份,规模以上工业增加值比上月增长0.39%。1-10月份,规模以上工业增加值同比增长10.9%,两年平均增长6.3%。

2021年10月未锻轧铜及铜材进口量为41.05万吨,环比增加1.1%,同比下降33.58%。2021年1-10月累计未锻轧铜及铜材进口量为442.94万吨,同比下降21%。 2021年10月铜矿砂及其精矿进口量为179.7万吨,环比下降14.87%,同比增长6.33%。1-10月累计进口量为1916.5万吨,同比去年增长6.3%。

月度综述:本月沪铜呈区间震荡格局,铜市进入传统需求淡季,工业需求降低拖累价格走势。其中月内全球铜库存陷入低迷,海内外现货铜高升水格局在供给端形成紧张格局,推动沪铜一度上探7.2万大关,但随后新型变异新冠病毒出现,打击全球商品市场信心,沪铜受此影响一度下滑。目前铜市基本面格局上,供给暂缺但需求低迷,对价格或形成支撑有效,但大幅上扬动力不足,临近年末对次年经济复苏炒作增加或带来下轮上行格局。料下月沪铜维持高位震荡格局,或有先扬后抑可能。沪铜主力关注6.8-7.1万,伦铜9200-9700美元,废铜6.3-6.55万。

温馨提示:众钢网发布的钢材价格均来源于国内各大钢厂调价信息以及钢材经销商在网上挂牌价的综合数据,当地无经销商报价的城市,发布的钢材价格参考周边城市价格加上运费因素。公布的所有资讯仅供用户参考,不作为交易依据,投资者据此操作,风险自担。

关闭窗口

关闭窗口

打印本页

打印本页